42 kredit pajak dalam negeri

PPh Pasal 24 (Kredit Pajak Luar Negeri) - Kabar Pajak PPh Pasal 24 (Kredit Pajak Luar Negeri) PPh Pasal 24 merupakan pajak luar negeri yang dibayar di luar negeri yang dapat dikreditkan di Indonesia. Pajak yang terutang bagi Wajib Pajak Dalam negeri terutang yang meliputi seluruh penghasilan, termasuk penghasilan yang diterima atau diperoleh dari luar negeri (world wide income). PPh Pasal 24, Ini Penjelasan dan Perhitungannya - Cermati Teknis Proses Pengkreditan Pajak Luar Negeri terhadap Pajak Terutang di Dalam Negeri. Menghitung Kredit Pajak Luar Negeri via bcemx.com Teknis proses pengkreditan pajak luar negeri terhadap pajak terutang di dalam Negeri diatur dengan Keputusan Menteri Keuangan Nomor 164/KMK.03/2002 sebagai berikut.

PPh Pasal 24 (Pajak Penghasilan Pasal 24) PPh Pasal 24 (Pajak Penghasilan Pasal 24) adalah peraturan yang mengatur hak wajib pajak untuk memanfaatkan kredit pajak mereka di luar negeri, untuk mengurangi nilai pajak terhutang yang dimiliki di Indonesia. Sehingga, jumlah pajak yang harus dibayar di Indonesia dapat dikurangi dengan jumlah pajak yang telah mereka bayar di luar negeri ...

Kredit pajak dalam negeri

Kredit Pajak sebagai Pengurang PPh Badan Terutang Ketentuan tersebut diatur dalam PPh Pasal 24 yang mengatur tentang hak wajib pajak untuk memanfaatkan kredit pajak mereka di luar negeri. Dalam PPh Pasal 24 diatur mengenai nominal pajak yang dibayarkan di luar negeri yang berfungsi sebagai pengurang nilai pajak terutang yang dimiliki di Indonesia. Dalam Pasal 24 ayat 1 UU PPh disebutkan bahwa ... Batas Maksimum Kredit Pajak Pajak terutang di negara B sebesar Rp600.000.000, maka maksimum kredit pajak yang dapat dikreditkan adalah Rp750.000.000. Jadi, jumlah kredit pajak luar negeri yang dikenakan adalah sebesar Rp500.000.000 + Rp750.000.000 = Rp1.250.000.000. Demikian ulasan mengenai batasan kredit pajak dalam perhitungan PPh Pasal 24. Ketentuan Kredit PPh Pasal 24 Tetap Berlaku untuk Negara ... Lebih lanjut, ketentuan kredit pajak luar negeri diatur di dalam Peraturan Menteri Keuangan No. 192/PMK.03/2018 ("PMK-192/2018"). Ketentuan di dalam Pasal 24 tersebut memberikan hak bagi Wajib Pajak untuk mengkreditkan PPh yang telah dipotong di luar negeri untuk mengurangi beban pajak yang dibayarkan di Indonesia dengan syarat PPh luar ...

Kredit pajak dalam negeri. Pahami Kredit Pajak Luar Negeri Dan Contoh Perhitungannya Di mana, seluruh pendapatan yang diperoleh dari kredit pajak dalam negeri maupun dari luar negeri dikenai wajib pajak terutang, terutama dalam pph pasal 24. Berdasarkan pph pasal 24 ayat 2 Undang-undang PPh Batas maksimum kredit disebut juga sebagai Ordinary Credit Method (metode pengkreditan terbatas). Click to Tweet Apa Saja Jenis-Jenis Kredit Pajak? Ketahui Penjelasan ... Jadi, bagi Anda yang dalam Tahun Pajak berjalan harus melunasi pajak, Anda dapat mengkreditkan pajak tersebut. Tentu saja berpacu pada aturan mengenai kredit pajak. Aturan tersebut diatur dalam Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang telah diubah dengan Undang-Undang Nomor 28 Tahun 2007 (UU KUP). PDF Pajak Penghasilan Subjek Pajak dalam negeri adalah: a. orang pribadi yang bertempat tinggal di Indonesia, orang ... Kredit Usaha Tani (KUT), Kredit Usaha Rakyat (KUR), kredit untuk perumahan sangat sederhana, serta kredit kecil lainnya sampai dengan jumlah tertentu dikecualikan sebagai objek pajak. Kredit Pajak Luar Negeri | Pusat Pelatihan Perpajakan Nusahati Pada tanggal 31 Desember 2018 telah diundangkan Peraturan Menteri Keuangan nomor 192/PMK.03/2018 tentang pelaksanaan pengkreditan pajak atas penghasilan dari luar negeri, Peraturan Menteri Keuangan ini mencabut Keputusan Menteri keuangan nomor 164/KMK.03/2002 tentang kredit pajak luar negeri.

Kredit Pajak Dalam Negeri - Ortax Member. 24 April 2010 at 12:34 pm. tapi hati2 ya rekan hendrikjaya !!! bahwa PPh 25 yg sudah dibayar setiap bulan jgn dimasukan kedalam golongan "Kredit Pajak dalan Negeri" tp masukan ke dalam golongan "PPh yang Dibayar Sendiri" sama halnya dengan PPh 25 (8)/Fiskal Luar Negeri. salam. Contoh Soal Perhitungan PPh Pasal 24 Dari perhitungan di atas, kredit pajak luar negeri yang diperbolehkan adalah sebesar Rp40.000.000 atau sebesar PPh yang terutang atau dibayar di Luar Negeri. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, kemudian pilih jumlah yang terendah. PPh 24: Pengertian, Subjek, Objek, Sumber Penghasilan Kena ... Sebagaimana tercantum dalam Pasal 24 ayat 2 UU PPh, besarnya kredit pajak adalah sebesar pajak penghasilan yang dibayar atau terutang di luar negeri tetapi tidak boleh melebihi penghitungan pajak yang terutang berdasarkan Undang-undang PPh (UU nomor 36 tahun 2008 ). PPh Pasal 24 - Cekkembali Penghasilan dari sumber luar negeri yang digabungkan dengan penghasilan PT Mandiri dari dalam negeri dalam tahun pajak 2009 adalah penghasilan pada angka 1,2, dan 3. Sedangkan penghasilan pada angka 4 digabungkan dengan penghasilan mandiri dari dalam negeri dalam tahun pajak 2010. Batas Maksimum kredit Pajak

Kredit Pajak | Direktorat Jenderal Pajak Kredit Pajak Berdasarkan pasal 28 UU PPh, setelah diketahui jumlah pajak yang terutang, wajib pajak dalam negeri dan bentuk usaha tetap dapat mengurangi pajak terutang tersebut dengan kredit pajak untuk tahun pajak yang bersangkutan. Kredit pajak tersebut berupa: Apa Itu Kredit Pajak? Pahami Penjelasannya Berikut Ini Pembayaran pajak dalam satu Tahun Pajak berjalan dapat dikreditkan yaitu dengan melunasi angsuran pembayaran. Angsuran tersebut diperhitungkan dengan mengkreditkan Pajak Penghasilan yang terutang dalam Tahun Pajak terkait. Ketentuan ini tidak berlaku untuk penghasilan yang dikenai pajak bersifat Final. Cara Menghitung Kredit Pajak Luar Negeri - Solusi Pajak Dengan demikian, jumlah PPh Luar Negeri yang dapat dikreditkan oleh PT Indologo Tiga terhadap Pajak Penghasilan yang terutang di dalam negeri adalah sebesar Rp700.000.000,00 ( yaitu Rp250.000.000,00 ditambah Rp450.000.000,00 ). Kerugian dari negara Z tidak dapat digabungkan dalam menghitung Penghasilan Kena Pajak. Perhitungan Kredit pajak Luar negeri (PPh pasal 24 ... Perhitungan Kredit pajak Luar negeri (PPh pasal 24) PT Perdana di Semarang memperoleh penghasilan neto dalam tahun 2006 sebagai berikut: Penghasilan Dalam Negeri Rp400.000.000 Penghasilan dari LN (tarif pajak 20%) Rp200.000.000 Penghitungan PPh pasal 24 adalah sebagai berikut: menghitung total penghasilan kena pajak penghasilan dari dalam negeri Rp400.000.000 penghasilan dari luar negeri Rp200 ...

Impor Data Manual eSPT Tahunan Badan Rupiah - 123dok Langkah - langkah untuk Impor Data Kredit Pajak Dalam Negeri 1. Form Impor ini dapat dijalankan dengan cara meng-klik menu Utility pada tampilan aplikasi SPT PAJAK PENGHASILAN WAJIB PAJAK BADAN. Kemudian klik Impor Data untuk 141 Manual eSPT PPh Tahunan Badan Rupiah Direktorat Jenderal Pajak meng-aktifkan menu tersebut. 2.

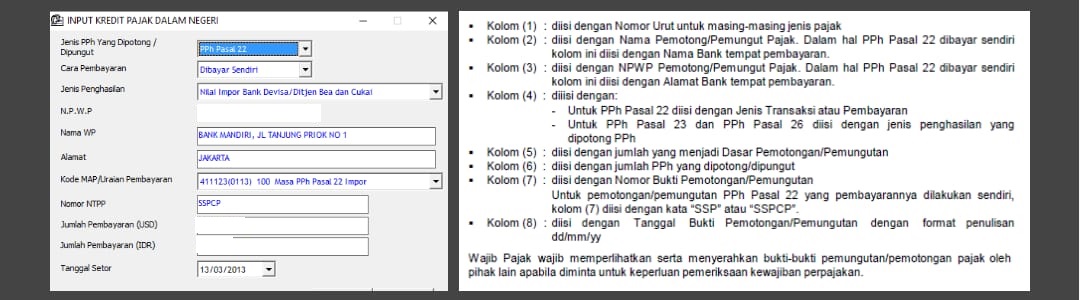

PDF Petunjuk Pengisisan Impor CSV untuk SPT Tahunan ... - Pajak Petunjuk Pengisisan Impor CSV untuk SPT Tahunan Badan 1771 pada eForm 1. 1771- LAMPIRAN III (KREDIT PAJAK DALAM NEGERI) Pada lampiran III ini terdapat Pemotongan/Pemungutan PPh Pasal 22 dan Pemotongan / Pemungutan PPh Pasal 23/26. " Saat akan melakukan impor file csv pada viewer aplikasi eForm, harap pastikan file csv

Pengertian Kredit Pajak Dan Jenis-Jenisnya - Harmony Kredit pajak merupakan pembayaran atau perhitungan pajak atas pajak terutang yang dilakukan pada awal periode. Besaran jumlah pajak ini berupa hasil pengurangan antara pajak yang telah dipungut dikurangi pajak terutang. Termasuk pula dengan penghasilan yang terutang dari luar negeri.

Pengertian dan Jenis-jenis Kredit Pajak - Ayo! Pajak Berdasarkan Pasal 24 UU PPh, untuk pajak yang dibayar atau pajak terutang atas penghasilan dari luar negeri dan boleh dikreditkan. Berdasarkan Pasal 25 UU PPh, pembayaran yang dilakukan oleh Wajib Pajak atau Anda sendiri. Itulah jenis-jenis kredit pajak yang tercantum dalam enam pasal berbeda dalam UU PPh.

Contoh Soal Perhitungan PPh Pasal 24 Dari perhitungan di atas, kredit pajak luar negeri yang diperbolehkan adalah sebesar Rp40.000.000 atau sebesar PPh yang terutang atau dibayar di Luar Negeri. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, kemudian pilih jumlah yang terendah.

Kredit Pajak Luar Negeri (PPh Pasal 24) - Rumusan Excelku Tata Cara Penghitungan Kredit Pajak Luar Negeri dapat dilakukan dengan tahapan sebagai berikut: TAHAP 1: Tentukan Pajak Terutang atas Penghasilan Kena Pajak baik yang berasal dari Dalam Negeri maupun Luar Negeri. Penghasilan Kena Pajak = (Penghasilan Neto Fiskal DN - Kompensasi Kerugian Fiskal) + Penghasilan Neto LN.

Contoh Penghitungan Kredit Pajak Luar Negeri - Blog Pajak ... Contoh Penghitungan Kredit Pajak Luar Negeri. 0. 1. 1. Melanjutkan contoh sebelumnya atas penggabungan penghasilan dari luar negeri dan dalam negeri untuk PT ABC, diasumsikan bahwa: PPh yang dibayarkan di negara X adalah sebesar Rp400 juta; dan. PPh yang dibayarkan di negara Y adalah sebesar Rp300 juta. Kredit PPh dalam negeri sebesar Rp200 juta.

43 kredit pajak pph 23 - Saham Untung 2022 Dikurangi Kredit Pajak. Melakukan pelaporan PPh Pasal 23 dengan menggunakan aplikasi e-bupot PPh pasal 23 melalui login di laman pajak.go.id atau melalui application service provider (ASP) [Daftar Perusahaan Penyedia Jasa Aplikasi] paling lama tanggal 20 bulan berikutnya.

Penghitungan PPh Pasal 24 - PERPAJAKAN.ID Berdasarkan ketentuan Pasal 24 dalam UU No. 36 Tahun 2008 tentang Perubahan Keempat UU PPh, diatur bahwa pajak yang dibayar dan terutang di luar negeri atas penghasilan yang diperoleh dari luar negeri, dapat dijadikan kredit pajak terhadap pajak yang terutang. Dalam kasus ini, PT.

Belajar Pajak: Kredit Pajak Luar Negeri (PPh Pasal 24) Dengan demikian, jumlah PPh Luar Negeri yang dapat dikreditkan oleh PT Renjana Abadi terhadap Pajak Penghasilan yang terutang di dalam negeri adalah sebesar Rp700.000.000,00 (Rp250.000.000,00 + Rp450.000.000,00). Kerugian dari negara Z tidak dapat digabungkan dalam menghitung Penghasilan Kena Pajak.

Kredit Pajak: Pahami Istilah Pajak Ini dan Ketahui Jenis ... Kredit pajak sendiri merupakan jumlah pembayaran pajak yang telah dibayar atau diperhitungkan oleh wajib pajak di awal periode. Jumlah pajak yang dibayar ini merupakan akumulasi dari pajak yang dipungut oleh pihak lain, serta dikurang pajak terutang (termasuk pajak penghasilan yang terutang di luar negeri).

Ketentuan Kredit PPh Pasal 24 Tetap Berlaku untuk Negara ... Lebih lanjut, ketentuan kredit pajak luar negeri diatur di dalam Peraturan Menteri Keuangan No. 192/PMK.03/2018 ("PMK-192/2018"). Ketentuan di dalam Pasal 24 tersebut memberikan hak bagi Wajib Pajak untuk mengkreditkan PPh yang telah dipotong di luar negeri untuk mengurangi beban pajak yang dibayarkan di Indonesia dengan syarat PPh luar ...

Batas Maksimum Kredit Pajak Pajak terutang di negara B sebesar Rp600.000.000, maka maksimum kredit pajak yang dapat dikreditkan adalah Rp750.000.000. Jadi, jumlah kredit pajak luar negeri yang dikenakan adalah sebesar Rp500.000.000 + Rp750.000.000 = Rp1.250.000.000. Demikian ulasan mengenai batasan kredit pajak dalam perhitungan PPh Pasal 24.

Kredit Pajak sebagai Pengurang PPh Badan Terutang Ketentuan tersebut diatur dalam PPh Pasal 24 yang mengatur tentang hak wajib pajak untuk memanfaatkan kredit pajak mereka di luar negeri. Dalam PPh Pasal 24 diatur mengenai nominal pajak yang dibayarkan di luar negeri yang berfungsi sebagai pengurang nilai pajak terutang yang dimiliki di Indonesia. Dalam Pasal 24 ayat 1 UU PPh disebutkan bahwa ...

PajakKitaUntukKita on Twitter: "@futureyoga Siang, Kak ...

0 Response to "42 kredit pajak dalam negeri"

Post a Comment